ŃĆÉńŁöķóśķŚ»Õģ│ĶĄóÕź¢ÕōüŃĆæŃĆɵ»ÅµŚźµēōÕŹĪŃĆæŃĆÉÕ╣▓Ķ┤¦ń¼öĶ«░ŃĆæŃĆÉ2023µ£¤Ķ┤¦ĶČģÕģ©ĶĄäµ¢ÖÕīģŃĆæ

1.µ£¤µØāõ╗ʵĀ╝µś»ÕÉ”ÕÉłńÉå’╝īÕ”éõĮĢõĖ║µ£¤µØāĶ┐øĶĪīÕ«Üõ╗Ę’╝īµłÉõĖ║µ£¤µØāµŖĢĶĄäńÜäµ£ĆµĀĖÕ┐āķŚ«ķóśŃĆé

2.Õģʵ£ēńøĖÕÉīĶĪīµØāõ╗ʵĀ╝õĖĵ£¤ķÖÉńÜäµ¼¦Õ╝Åń£ŗĶĘīµ£¤µØāõĖÄń£ŗµČ©µ£¤µØāńÜäõ╗ʵĀ╝õ╣ŗķŚ┤µ╗ĪĶČ│ń£ŗĶĘī-ń£ŗµČ©Õ╣│õ╗ĘÕģ¼Õ╝Å’╝Ü

c + Ke-rT = p + S0

ÕŁ”ķ£Ėń¼öĶ«░’╝ÜŌĆ£µ£¤µØāÕ╣│õ╗ĘÕģ¼Õ╝ÅŌĆصś»ĶĆāĶ»ĢõĖŁÕĖĖĶĆāń¤źĶ»åńé╣’╝īķ£ĆķćŹńé╣µÄīµÅĪŃĆé

1.õ║¦ńö¤’╝Üõ║īÕÅēµĀ浩ĪÕ×ŗµś»ńö▒ń║”ń┐░┬ĘĶĆāÕģŗµ¢»ŃĆüµ¢»ĶÆéĶŖ¼┬ĘńĮŚµ¢»ÕÆīķ®¼Õģŗ┬Ęķ▓üÕ«Šµ¢»ÕØ”ńŁēõ║║µÅÉÕć║ŃĆé

2.ńē╣ńé╣’╝ܵĆØĶĘ»ń«Ćµ┤ü’╝īÕ║öńö©Õ╣┐µ│ø

3.Õ║öńö©’╝ÜÕŻջ╣µ¼¦Õ╝ŵ£¤µØāĶ┐øĶĪīÕ«Üõ╗Ę’╝īõ╣¤ÕŻջ╣ńŠÄÕ╝ŵ£¤µØāŃĆüÕźćÕ╝éµ£¤µØāõ╗źÕÅŖń╗ōµ×äÕī¢õ║¦ÕōüĶ┐øĶĪīÕ«Üõ╗ĘŃĆé

4.µÄ©Õ╣┐’╝Üńö▒ÕŹĢµŁźõ║īÕÅēµĀ浩ĪÕ×ŗÕÅ»ĶŠāÕ«╣µśōµÄ©µ╝öÕć║õĖżµŁźõ║īÕÅēµĀæÕÅŖÕżÜµŁźõ║īÕÅēµĀ浩ĪÕ×ŗ’╝īÕ£©ń¼¼õĖĆõĖ¬µŚČķŚ┤ķŚ┤ķÜöµ£½TµŚČÕł╗’╝īĶéĪńź©õ╗ʵĀ╝õ╗Źõ╗źUµł¢dńÜäµ»öõŠŗõĖŖµČ©µł¢õĖŗĶĘīŃĆéÕ”éµ×£ÕģČõ╗¢µØĪõ╗ČõĖŹÕÅś’╝īÕłÖÕ£©2TµŚČÕł╗’╝īĶéĪńź©µ£ē3ń¦ŹÕÅ»ĶāĮńÜäõ╗ʵĀ╝ŃĆé

ÕĮōµŁźµĢ░õĖ║nµŚČ’╝īnTµŚČÕł╗ĶéĪńź©õ╗ʵĀ╝Õģ▒µ£ēn+1ń¦ŹÕÅ»ĶāĮŃĆ鵣źµĢ░µ»öĶŠāÕż¦µŚČ’╝īõ║īÕÅēµĀæµ│Ģµø┤ÕŖĀµÄźĶ┐æńÄ░Õ«×µāģÕĮóŃĆé

ÕŁ”ķ£Ėń¼öĶ«░’╝ܵŁżķā©ÕłåńÜäõĖŖĶ┐░ń¤źĶ»åńé╣ķ£ĆĶ┐øĶĪīĶ«░Õ┐å’╝īÕ»╣õ║ÄŌĆ£ÕŹĢµŁźõ║īÕÅēµĀ浩ĪÕ×ŗŌĆØńÜäĶ┐Éńö©’╝īõ║åĶ¦ŻÕŹ│ÕÅ»ŃĆé

1.ÕģŁõĖ¬Õ¤║µ£¼ÕüćĶ«Š

’╝ł1’╝ēµĀćńÜäĶĄäõ║¦õ╗ʵĀ╝µ£Źõ╗ÄÕćĀõĮĢÕĖāµ£ŚĶ┐ÉÕŖ©ŃĆé

’╝ł2’╝ēµĀćńÜäĶĄäõ║¦ÕÅ»õ╗źĶó½Ķć¬ńö▒õ╣░ÕŹ¢’╝īµŚĀõ║żµśōµłÉµ£¼’╝īÕģüĶ«ĖÕŹ¢ń®║ŃĆé

’╝ł3’╝ēµ£¤µØāµ£ēµĢłµ£¤Õåģ’╝īµŚĀķŻÄķÖ®Õł®ńÄćrÕÆīµĀćńÜäĶĄäõ║¦ńÜäķóäµ£¤µöČńøŖńÄć╬╝µś»ÕĖĖµĢ░’╝īµŖĢĶĄäĶĆģÕÅ»õ╗źõ╗źµŚĀķŻÄķÖ®Õł®ńÄ浌ĀķÖÉÕłČÕƤÕģźµł¢Ķ┤ĘÕć║ĶĄäķćæŃĆé

’╝ł4’╝ēµĀćńÜäĶĄäõ║¦õ╗ʵĀ╝µś»Ķ┐×ń╗ŁÕÅśÕŖ©ńÜä’╝īÕŹ│õĖŹÕŁśÕ£©õ╗ʵĀ╝ńÜäĶĘ│ĶĘāŃĆé

’╝ł5’╝ēµĀćńÜäĶĄäõ║¦ńÜäõ╗ʵĀ╝µ│óÕŖ©ńÄćõĖ║ÕĖĖµĢ░ŃĆé

’╝ł6’╝ēµŚĀÕźŚÕł®ÕĖéÕ£║ŃĆé

2.µ£¤µØāĶ«Īń«ŚÕģ¼Õ╝Å’╝łĶĆāĶ»ĢõĖĆĶł¼õ╝Üńø┤µÄźń╗ÖÕć║’╝īõĮåĶ”üń¤źķüōÕÉäÕŁŚµ»Źõ╗ŻĶĪ©ńÜäÕɽõ╣ēÕÆīĶ┐Éńö©’╝ē

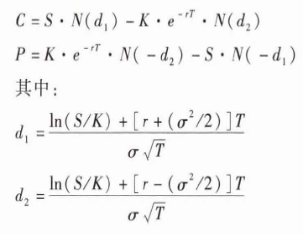

SõĖ║µĀćńÜäĶĄäõ║¦ńÜäÕĮōÕēŹõ╗ʵĀ╝’╝īŽāõĖ║µĀćńÜäĶĄäõ║¦ńÜäõ╗ʵĀ╝µ│óÕŖ©ńÄć’╝īKõĖ║µ¼¦Õ╝Åń£ŗµČ©µ£¤µØāńÜäĶĪīµØāõ╗ʵĀ╝’╝īTõĖ║µ¼¦Õ╝Åń£ŗµČ©µ£¤µØāńÜäÕł░µ£¤µŚČķŚ┤’╝īCõĖ║µ¼¦Õ╝Åń£ŗµČ©µ£¤µØāńÜäõ╗ʵĀ╝’╝īPõĖ║µ¼¦Õ╝Åń£ŗĶĘīµ£¤µØāńÜäõ╗ʵĀ╝’╝īN’╝łd’╝ēõĖ║µĀćÕćåµŁŻµĆüÕłåÕĖāÕćĮµĢ░’╝īµ╗ĪĶČ│N’╝ł-d’╝ē=1’╝ŹN’╝łd’╝ēŃĆé

õĮ┐ńö©õĖŖĶ┐░Õģ¼Õ╝ÅõĖŁķ£Ćµ│©µäÅ’╝Ü

ŌæĀÕ£©ķŻÄķÖ®õĖŁµĆ¦ńÜäÕēŹµÅÉõĖŗ’╝īķóäµ£¤µöČńøŖńÄć╬╝ńö©µŚĀķŻÄķÖ®Õł®ńÄćrµø┐õ╗ŻŃĆé

ŌæĪµ│óÕŖ©ńÄćŽāńö©õ║ÄÕ║”ķćŵĀćńÜäĶĄäõ║¦µöČńøŖńÜäõĖŹńĪ«Õ«ÜµĆ¦’╝īÕĖĖńö©ÕÄåÕÅ▓µĢ░µŹ«ÕÆīķÜÉÕɽµ│óÕŖ©ńÄćµØźõ╝░Ķ«ĪŃĆé

3.B-S-Mµ©ĪÕ×ŗńÜäµē®Õģģ

’╝ł1’╝ēÕŁśń╗Łµ£¤Õåģµö»õ╗śń║óÕł®ńÜ䵩ĪÕ×ŗ

’╝ł2’╝ēĶéĪµīćµ£¤µØāÕ«Üõ╗Ę

4.B-S-Mµ©ĪÕ×ŗńÜäÕ║öńö©

ÕĖĖĶ¦üńÜäÕģČõ╗¢µĀćńÜäµ£¤µØāÕīģÕÉ½Õł®ńÄćµ£¤µØāŃĆüĶ┤¦ÕĖüµ£¤µØāŃĆüµ£¤Ķ┤¦µ£¤µØāÕÆīµØāĶ»üńŁē’╝īĶ┐Öõ║øµ¼¦Õ╝ŵ£¤µØāÕØćÕÅ»ķććńö©B-S-Mµ©ĪÕ×ŗÕ«Üõ╗ĘŃĆéB-S-Mµ©ĪÕ×ŗÕ»╣µ¼¦Õ╝ŵ£¤µØāÕ«Üõ╗ʵ£ēĶŠāÕźĮńÜäµö»µīü’╝īõĮåńŠÄÕ╝ŵ£¤µØāÕÅ»õ╗źķÜŵŚČµē¦ĶĪī’╝īÕĮ▒ÕōŹµ©ĪÕ×ŗÕ»╣µŚČķŚ┤ÕÆīõ╗ʵĀ╝ńÜäÕÅéµĢ░Ķ«ŠńĮ«’╝īÕøĀµŁżÕ»╣ńŠÄÕ╝ŵ£¤µØāÕ«Üõ╗ĘÕŁśÕ£©Õø░ķÜŠŃĆé’╝łBAWÕ«Üõ╗ʵ©ĪÕ×ŗÕżÜĶó½ńö©õ║ÄńŠÄÕ╝ÅÕ«Üõ╗Ę’╝ē

ÕŁ”ķ£Ėń¼öĶ«░’╝ܵŁżķā©ÕłåÕüČÕ░öõ╝ÜÕć║Ķ«Īń«Śķóś’╝īĶĆāµ¤źń╗╝ÕÉłĶ┐Éńö©’╝īµēĆõ╗źÕŁ”õ╣ĀķÜŠÕ║”ĶŠāÕż¦’╝īÕ╗║Ķ««ÕżÜÕżÜÕɼĶ»ŠŃĆé

Õ╗║Ķ««ÕÉäõĮŹÕłåµ×ÉĶĆāńö¤’╝īµöČĶŚÅµ£¼µ¢ćÕÅŹÕżŹÕŁ”õ╣Ā’╝üÕ”éõĮĢÕÅŹÕżŹµ¤źń£ŗµłæńÜäµöČĶŚÅ’╝¤

ŃĆɵēōÕ╝Ć233ńĮæµĀĪAPPŌåƵłæńÜäŌåƵłæńÜäµöČĶŚÅ/Ķ«░ÕĮĢ/Õģ│µ│©ŌåÆÕż┤µØĪµöČĶŚÅŃĆæ

µē½ńĀüµēŠµ£¤Ķ┤¦ÕÉø>>

µĖ®ķ”©µÅÉńż║’╝ܵ¢ćń½Āńö▒õĮ£ĶĆģ233ńĮæµĀĪ-zengbinńŗ¼ń½ŗÕłøõĮ£Õ«īµłÉ’╝īµ£¬ń╗ÅĶæŚõĮ£µØāõ║║ÕÉīµäÅń”üµŁóĶĮ¼ĶĮĮŃĆé