µ£¼ń½ĀõĖ╗Ķ”üķśÉĶ┐░µĄüÕŖ©Ķ┤¤ÕĆ║ÕÆīķØ×µĄüÕŖ©Ķ┤¤ÕĆ║ńÜäńĪ«Ķ«żŃĆüĶ«ĪķćÅÕÆīĶ«░ÕĮĢķŚ«ķóśŃĆéõĖĆĶł¼ĶĆāµĀĖÕ«óĶ¦éķóś’╝ł2019Õ╣┤ÕŹĢķĆēķóśŃĆü2020Õ╣┤ÕżÜķĆēķóśŃĆü2021Õ╣┤ÕŹĢķĆēķóś’╝ē’╝īõĮå2014Õ╣┤ń╗╝ÕÉłķóśĶĆāµ¤źõ║åÕ║öõ╗śÕĆ║ÕłĖõĖÄÕƤµ¼ŠĶ┤╣ńö©ń╗ōÕÉł’╝īĶ«Īń«ŚĶĄäµ£¼Õī¢Õł®µü»ķćæķóØÕÅŖÕģČĶ┤”ÕŖĪÕżäńÉå’╝ī2021Õ╣┤Ķ«Īń«ŚÕłåµ×ÉķóśĶĆāµĀĖõ║åķØ×µĄüÕŖ©Ķ┤¤ÕĆ║õĖŁńÜäÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖńÜäÕÅæĶĪīŃĆüĶ«Īµü»ŃĆüĶĮ¼µŹóÕÅŖµ»ÅĶéĪµöČńøŖÕÆīń©ĆķćŖµ»ÅĶéĪµöČńøŖńÜäĶ«Īń«Ś’╝īĶ┐æõĖēÕ╣┤Õ╣│ÕØć4ÕłåÕĘ”ÕÅ│’╝īÕ▒×õ║ĵ»öĶŠāķćŹĶ”üńÜäń½ĀĶŖéŃĆé

µ£¼ń½ĀķćŹķÜŠńé╣’╝ÜÕ║öõ╗śÕĆ║ÕłĖĶ┤”ķØóõ╗ĘÕĆ╝ńÜäĶ«Īń«Ś’╝øÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖńÜäµĀĖń«ŚńŁēŃĆé

2023Õ╣┤µ¢░µĢÖµØÉÕÅśÕŖ©’╝ÜÕłĀķÖżÕ║öõ╗śĶ┤”µ¼ŠõĖĆĶł¼µīēÕ║öõ╗śķćæķóØÕģźĶ┤”’╝īĶĆīõĖŹµīēÕł░µ£¤Õ║öõ╗śķćæķóØńÜäńÄ░ÕĆ╝ÕģźĶ┤”ÕÅŖńÄ░ķćæµŖśµēŻńÜäÕżäńÉå õ┐«µö╣õĖĆķüōõŠŗķóś’╝łÕģ│õ║Äķóäń╝┤Õó×ÕĆ╝ń©ÄńÜäõ╝ÜĶ«ĪÕżäńÉå’╝ē

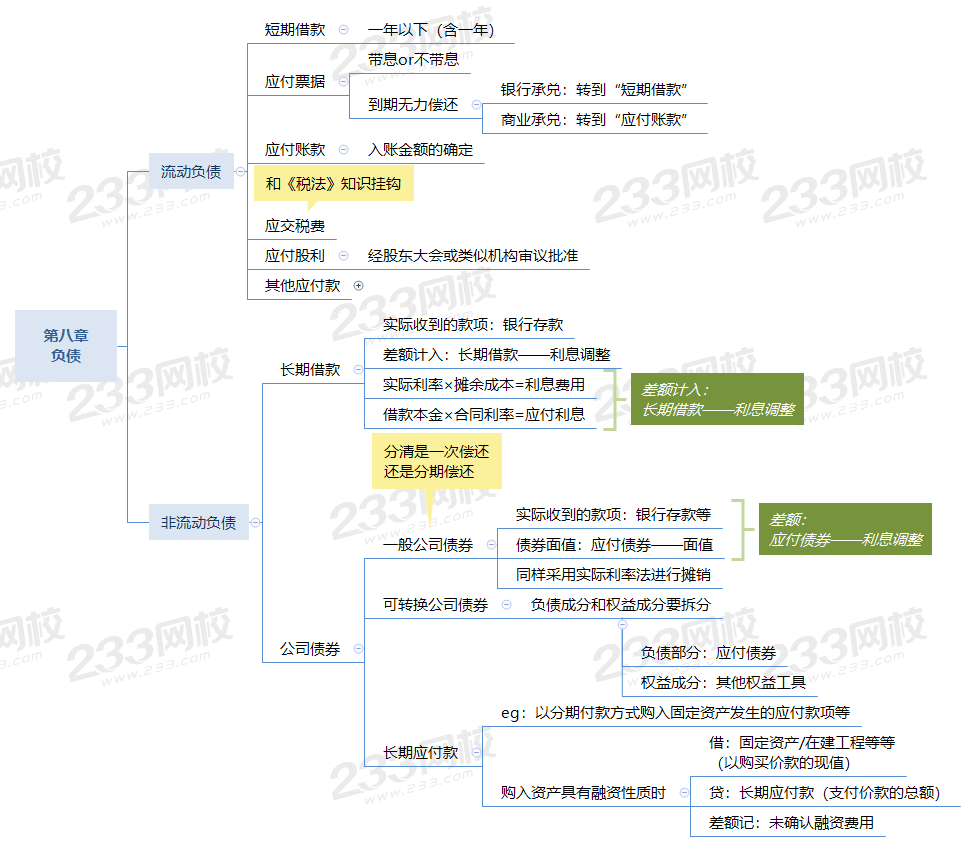

2023µ│©õ╝ÜŃĆŖõ╝ÜĶ«ĪŃĆŗń¼¼Õģ½ń½Āń£¤ķóśĶĆāńé╣’╝ÜĶ┤¤ÕĆ║

1ŃĆü’╝ł2013Õ╣┤ÕŹĢķĆēķóś’╝ēńö▓Õģ¼ÕÅĖ20├Ś2Õ╣┤1µ£ł1µŚźÕÅæĶĪī1 000õĖćõ╗ĮÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖ’╝īµ»Åõ╗ĮķØóÕĆ╝100Õģā’╝īµ»Åõ╗ĮÕÅæĶĪīõ╗Ę100.5Õģā’╝īÕÅ»ĶĮ¼ÕĆ║ÕÅæĶĪī2Õ╣┤ÕÉÄ’╝īµ»Åõ╗ĮÕÅ»ĶĮ¼ÕĆ║ÕÅ»õ╗źĶĮ¼µŹóõĖ║4ĶéĪńö▓Õģ¼ÕÅĖµÖ«ķĆÜĶéĪ’╝łµ»ÅĶéĪķØóÕĆ╝1Õģā’╝ēŃĆéńö▓Õģ¼ÕÅĖÕÅæĶĪīÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖńĪ«Ķ«żĶ┤¤ÕĆ║ńÜäÕłØÕ¦ŗĶ«ĪķćÅķćæķóØõĖ║100 150 õĖć’╝ī20├Ś3Õ╣┤12µ£ł31µŚź’╝īõĖÄĶ»źÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖńøĖÕģ│Ķ┤¤ÕĆ║ńÜäĶ┤”ķØóõ╗ĘÕĆ╝õĖ║100 050õĖćÕģāŃĆé

20├Ś4Õ╣┤1µ£ł2µŚź’╝īĶ»źÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖÕģ©ķā©ĶĮ¼õĖ║ńö▓Õģ¼ÕÅĖĶéĪõ╗ĮŃĆéńö▓Õģ¼ÕÅĖÕøĀĶ»źÕÅ»ĶĮ¼µŹóÕģ¼ÕÅĖÕĆ║ÕłĖńÜäĶĮ¼µŹóÕ║öńĪ«Ķ«żĶĄäµ£¼Õģ¼ń¦»’╝łĶéĪµ£¼µ║óõ╗Ę’╝ēµś»( )ŃĆé

A.350 õĖćÕģā

B.400 õĖćÕģā

C.96 050 õĖćÕģā

D.96 400 õĖćÕģā

2ŃĆü’╝ł2021Õ╣┤ÕżÜķĆēķóś’╝ēŃĆü2├Ś18Õ╣┤1µ£ł1µŚź’╝īńö▓Õģ¼ÕÅĖÕłØµ¼ĪĶ┤Łõ╣░Õó×ÕĆ╝ń©Äń©ÄµÄ¦ń│╗ń╗¤õĖōńö©Ķ«ŠÕżć’╝īÕÅ¢ÕŠŚńÜäÕó×ÕĆ╝ń©ÄõĖōńö©ÕÅæńź©µ│©µśÄńÜäõ╗ʵ¼ŠõĖ║300õĖćÕģā’╝īÕó×ÕĆ╝ń©ÄķóØõĖ║39õĖćÕģāŃĆéńö▓Õģ¼ÕÅĖÕ░åĶ┤Łõ╣░ńÜäÕó×ÕĆ╝ń©Äń©ÄµÄ¦ń│╗ń╗¤õĖōńö©Ķ«ŠÕżćõĮ£õĖ║Õø║Õ«ÜĶĄäõ║¦µĀĖń«ŚÕÆīń«ĪńÉåŃĆéÕĮōÕ╣┤’╝īńö▓Õģ¼ÕÅĖĶ«ĪµÅÉÕó×ÕĆ╝ń©Äń©ÄµÄ¦ń│╗ń╗¤õĖōńö©Ķ«ŠÕżćµŖśµŚ¦80õĖćÕģā’╝īÕÅæńö¤µŖƵ£»ń╗┤µŖżĶ┤╣50õĖćÕģāŃĆéõĖŹĶĆāĶÖæÕģČõ╗¢ÕøĀń┤Ā’╝īõĖŗÕłŚÕÉäķĪ╣Õģ│õ║Äńö▓Õģ¼ÕÅĖõĖŖĶ┐░õ║żµśōµł¢õ║ŗķĪ╣õ╝ÜĶ«ĪÕżäńÉåńÜäĶĪ©Ķ┐░õĖŁ’╝īµŁŻńĪ«ńÜäµ£ē’╝ł ’╝ēŃĆé

A.ÕÅæńö¤ńÜä50õĖćÕģāµŖƵ£»ń╗┤µŖżĶ┤╣Ķ«ĪÕģźÕĮōµ£¤ń«ĪńÉåĶ┤╣ńö©

B.Ķ┤Łõ╣░Õó×ÕĆ╝ń©Äń©ÄµÄ¦ń│╗ń╗¤õĖōńö©Ķ«ŠÕżćµö»õ╗śńÜäÕó×ÕĆ╝ń©ÄķóØ39õĖćÕģāĶ«ĪÕģźÕĮōµ£¤ń«ĪńÉåĶ┤╣ńö©

C.Ķ┤Łõ╣░Õó×ÕĆ╝ń©Äń©ÄµÄ¦ń│╗ń╗¤õĖōńö©Ķ«ŠÕżćµö»õ╗śńÜäõ╗ʵ¼ŠÕÅŖÕó×ÕĆ╝ń©ÄķóØ339õĖćÕģāĶ«ĪÕģźÕø║Õ«ÜĶĄäõ║¦ńÜ䵳ɵ£¼

D.Ķ«ĪµÅÉńÜä80õĖćÕģāµŖśµŚ¦Ķ«ĪÕģźÕĮōµ£¤ń«ĪńÉåĶ┤╣ńö©

µīēĶ¦äիܵŖĄÕćÅńÜäÕó×ÕĆ╝ń©ÄÕ║öń║│ń©ÄķóØ’╝īÕƤĶ«░ŌĆ£Õ║öõ║żń©ÄĶ┤╣õĖĆÕ║öõ║żÕó×ÕĆ╝ń©Ä(ÕćÅÕģŹń©Äµ¼Š)ŌĆØń¦æńø«(Õ░ÅĶ¦äµ©Īń║│ń©Äõ║║ÕƤĶ«░ŌĆ£Õ║öõ║żń©ÄĶ┤╣õĖĆÕ║öõ║żÕó×ÕĆ╝ń©ÄŌĆØń¦æńø«)’╝īĶ┤ĘĶ«░ŌĆ£ń«ĪńÉåĶ┤╣ńö©ŌĆØńŁēń¦æńø«ŃĆéµ£¼ķóśõĖŁ’╝īĶ«ĪµÅÉńÜä80õĖćÕģāµŖśµŚ¦Ķ┤╣Ķ«ĪÕģźÕĮōµ£¤ń«ĪńÉåĶ┤╣ńö©’╝ø

ÕÅæńö¤ńÜä50õĖćÕģāµŖƵ£»ń╗┤µŖżĶ┤╣Ķ«ĪÕģźÕĮōµ£¤ń«ĪńÉåĶ┤╣ńö©’╝ø

Ķ┤Łõ╣░Õó×ÕĆ╝ń©Äń©ÄµÄ¦ń│╗ń╗¤õĖōńö©Ķ«ŠÕżćńÜä39õĖćÕģāÕó×ÕĆ╝ń©ÄķóØĶ«ĪÕģźÕø║Õ«ÜĶĄäõ║¦µłÉµ£¼ŃĆéķĆēķĪ╣BķöÖĶ»»ŃĆé